北海道教育大学札幌校講師 濱地 秀行

Ⅰ 人間は変わった動物である

1 人間は分業する動物である

「社会性昆虫」と呼ばれる昆虫がいる。例えばミツバチの場合、女王蜂がいて、働き蜂がいて、といった具合である。それぞれの蜂には役割があり、女王蜂は卵を産み続け、働き蜂は、餌を捕り、卵の世話をずっと続ける。つまり、ミツバチは、みんなが同じことをしているわけではなく、分業を行っているのである。

「社会性昆虫」と呼ばれる昆虫がいる。例えばミツバチの場合、女王蜂がいて、働き蜂がいて、といった具合である。それぞれの蜂には役割があり、女王蜂は卵を産み続け、働き蜂は、餌を捕り、卵の世話をずっと続ける。つまり、ミツバチは、みんなが同じことをしているわけではなく、分業を行っているのである。

このような動物の分業と比べて、人間はより広範囲に分業を行っている。このことは、スーパーマーケットに行けばすぐにわかる。野菜売り場に行くと、中国産のニンニクやアメリカ産のグレープフルーツをすぐに見つけることができる。魚売り場では、ロシア産のタラバガニやノルウェー産のサバ、肉売り場にはオーストラリア産の牛肉… まさに世界中から商品が集まっている。誰が獲ったのか、誰が育てたのかは、ほとんどわからない。実は、ここが重要なポイントである。

ミツバチの場合、役割の分担はあるが、それは、同じ巣の中にいるミツバチに限られる。そして、同じ巣の中にいるミツバチは、全員が血縁関係にある。人間に例えるならば、家族の中で、父親が大工仕事をし、母親が料理を作り、子どもが風呂掃除をする、それと同じなのである。しかし、人間は家族という範囲をはるかに超え、血縁関係という範囲も、共同体という範囲も、いや、国という範囲さえ超えて、分業しているのである。これほど広範囲に分業している動物は、他にはいない。

さて、今日、あなたは、どこで作られたものを食べたのだろうか。

2 人間は長生きする動物である

2008年の日本の平均寿命は、女性86.05歳、男性79.29歳で、女性は世界第1位、男性も世界第2位である。ちなみに、国連の発表では、最下位の196位はアフガニスタン、その上には、アフリカ諸国が並んでいる。つまり、医療の発達や生活環境の改善が、平均寿命と大きく関わっている。そのことは、日本の平均寿命が、戦後ほぼ一貫して延びてきたことからもわかる。

2008年の日本の平均寿命は、女性86.05歳、男性79.29歳で、女性は世界第1位、男性も世界第2位である。ちなみに、国連の発表では、最下位の196位はアフガニスタン、その上には、アフリカ諸国が並んでいる。つまり、医療の発達や生活環境の改善が、平均寿命と大きく関わっている。そのことは、日本の平均寿命が、戦後ほぼ一貫して延びてきたことからもわかる。

ところで、人間の平均寿命を他の動物と比較するとどうだろうか。動物の寿命を測るのはなかなか難しいが、人間は、他の哺乳類と比べて長生きである。『生物学データ大百科事典』(朝倉書店)に掲載されている哺乳類のうち、飼育下で最も長生きしたのはアジアゾウの67年。先ほど挙げた日本人の平均寿命より短い。

ここで、もう1つ考えなければならないことがある。それは、「人間は役割が終わっても生きている」ということだ。たとえば、人間の女性の場合、出産可能年齢はだいたい50歳までである。2008年の平均寿命まで女性が生きたとすると、30年以上も、生物にとって使命とも言える繁殖行動に関わらないで生きていくことになる。これは、他の動物にはまったく見られないことなのだ。1

そうすると、人間にとって大事なのは、「生産できない時期に、どうやって生きていくか」ということになる。もちろん、子どもの時期にも、人間は生産することはできない。その時期には、親が面倒を見てくれることになる。これは、他の多くの動物にも見られることだ。例えば哺乳類は、生まれたばかりの子どもに授乳することで、子どもを育てる。期間の長短はあるにせよ、ここまでのところで大きな違いはない。

だが、いわゆる老後についての生活は、どうすればいいのだろうか。他の動物は、もともと老後というものがほとんど存在しない。それは、「食料を獲得できない=死」を意味するからである。しかし、人間の場合には、そうではない。生産できなくなっても、生きていくことができるのだ。そのための方法が、「家族が生活を支える」ことである。例えば、途上国では多産傾向が顕著であるが、その1つの理由は、自分の老後の保障のためだと言われている。

ただ、子どもができなかった場合には、別の手段が必要になる。それが「貯蓄」である。「貯蓄」とは何か。それは、自分が生産したものの一部を保存しておくことである。このようにすれば、たとえ生産できなくなっても、人間は生きていくことができる。

さて、そのようなおばあちゃんは、人間の世界でどのような役割を果たしているのだろうか。

Ⅱ 貨幣と金融の役割

1 貨幣とは何か

|

残念ながら、漁師のおやじは、米を手に入れることに失敗したようである。だが、よく考えてみれば、おやじは米を手に入れることができる。最初に、肉屋にイワシを持っていって肉と交換し、その肉を農家に持っていって米と交換すればいいのである。しかし、肉屋がイワシをほしがっていることを知らなかったので、そうすることはできなかった。

残念ながら、漁師のおやじは、米を手に入れることに失敗したようである。だが、よく考えてみれば、おやじは米を手に入れることができる。最初に、肉屋にイワシを持っていって肉と交換し、その肉を農家に持っていって米と交換すればいいのである。しかし、肉屋がイワシをほしがっていることを知らなかったので、そうすることはできなかった。

先ほど、「人間は分業する動物である」と書いた。分業するということは、交換が絶対条件である。だが、おやじのように、交換することで、自分がほしいものが必ず手に入るとは限らない。なぜなら、作っているものとほしいものがお互いに完全に合致しない限り、交換に応じてはくれないからである。もちろん、説明したように、肉を間に置くことによって、おやじがほしい米を手に入れることはできる。しかし、その場合には、誰が何をほしがっているのか、すべてを知っていないといけない。それは事実上不可能であり、たとえ可能だったとしても、自分がほしいものを手に入れるためにどのくらい迂回すればいいのか。おそらく途方もない数字になるだろう。

それにもかかわらず、人間は分業を行っている。現代社会において、自給自足生活はほぼ100%ありえない。どうやって、交換の難しさを克服したのか。それは、「貨幣」の発明である。交換における貨幣の役割を、漁師のおやじを例に説明しよう。おやじは、たくさん獲ったイワシを市場に持っていき、イワシがほしい人にそれを売る。「売る」という行為は、イワシと交換に貨幣を受け取ることである。そして、そうやって手に入れた貨幣で、今度は米を買う。「買う」という行為は、米と交換に貨幣を手放すことである。こうすることで、結果として、イワシと米を交換することができる。農家や肉屋も同じような「売る」と「買う」を通して、それぞれ肉やイワシを手に入れることができるのである。

このことから、貨幣の第一の役割が明らかになる。それは、「交換の媒介」である。イワシと米の間に貨幣が入ることによって、スムーズに交換ができるようになる。そしてそのことは、人間の分業に不可欠なものなのだ。

次に、貨幣の第二の役割に移ろう。1000円、100ドル、50元… 貨幣には数字がついている。これは、現代に限ったことではなく、例えば、江戸時代には両、貫、文などの貨幣単位があった。貨幣に数字が必要な理由は、「価値の尺度」としての役割があるからである。再び、漁師のおやじの例を使うならば、米とイワシを交換するといっても、どのような比率で交換すればいいのか、というのは大きな問題である。おやじは、できるだけ多くの米を手に入れたいだろうし、農家の主人も、できるだけイワシをたくさん手に入れたいと思うはずである。このとき、イワシ1匹=100円、米1kg=500円、というように、貨幣でそれぞれの商品の価値が表してあれば、イワシ5匹=米1kgとすぐにわかるはずである。これで、交換がよりスムーズに進むことになる。

貨幣には、もう1つの役割がある。それは、「価値の保蔵」である。この役割は、第一と第二の役割から派生してきたと言えるかもしれないが、特に大事なのは、「貨幣は貨幣だから価値がある」という点である。2 この点について、みたび、おやじに登場してもらって、詳しく説明しよう。おやじがイワシを売ったのがイギリス人で、イワシと交換にイギリスの通貨ポンドを手に入れたとする。このポンドを持っていき、米を買おうとした。だが、農家の主人は、ポンドを見るのは初めてだった。そのため、価値があるものとは思わず、ポンドと米の交換を拒否してしまった。こうなると、交換はストップしてしまう。交換が成り立つためには、農家の主人が肉を手に入れるために肉屋に渡すだけの価値があると、農家の主人が思わなければならない。そして、主人にそう思わせるのは、肉屋がイワシを手に入れるために漁師に渡すだけの価値があると、肉屋が思わなければならない。つまり、みんなが貨幣と思わなければ、それは貨幣にはならないのである。このことは、まだ貨幣の価値がわからない乳児に紙幣を渡しても、単なる紙切れとしか思わないということを考えれば、わかるだろう。ということは、みんなが貨幣を貨幣だと考え、それを好きなときに好きなものと交換されることが保証されれば、何でも貨幣になる。太平洋のヤップ島で、大きな石の輪が貨幣になっていたことは有名である。

こう考えてくると、「価値の保蔵」という役割がわかるだろう。漁師のおやじは、イワシが大漁のときにイワシを売って貨幣を手に入れ、それをすべて使わずに、時化で漁にでることができないときには、とっておいた貨幣で米を買えば、餓死することはない。それが、貨幣の第三の役割である。

2 金融とは何か

|

どうやら、農夫の男はタイムスリップし、40年前の若い自分に出会ったようである。だが、小麦を分け与えなかったため、若いころの自分は西の土地で生きていくことができなくなり、結果として、自分の存在そのものを消し去ってしまった。これは、物語の上での話であり、現実に起きるわけではない。ただ、この物語から、「金融の役割」を知ることができる。

どうやら、農夫の男はタイムスリップし、40年前の若い自分に出会ったようである。だが、小麦を分け与えなかったため、若いころの自分は西の土地で生きていくことができなくなり、結果として、自分の存在そのものを消し去ってしまった。これは、物語の上での話であり、現実に起きるわけではない。ただ、この物語から、「金融の役割」を知ることができる。

農夫が若いときに出会った老父が持っていたものは、自分が食べていくための食料であった。これは、「貯蓄」である。先ほど書いたように、長寿である人間には、この貯蓄が不可欠であるが、金融の役割を知る上で、まず大事なことでもある。

さて、農夫は、その貯蓄を分けてもらうことを、老父にお願いした。いや、分けてもらう、という表現は正しくない。なぜなら、1年後、農夫は3倍もの小麦を返したからである。だから、より正しくは、借りたというべきであろう。その小麦の種を蒔き、1年後、多くの小麦を収穫することができた。この行為は、「投資」と呼ばれる。この投資がなければ、人間は生産をすることができない。その意味で、投資も人間の活動にとって不可欠なものである。そして、投資には、貯蓄が必ず必要になる。このことは、小麦を生産し、次の年のためにその小麦の一部をとっておくという行動からわかる。そして、投資に使われた貯蓄に対する報酬、物語の中では返した小麦のうちの2倍分が「利子」である。

自分の貯蓄を投資に使うならば、話はそれで終わりである。だが、物語のように、他人の貯蓄を投資に使う場合がある。それが「金融」である。特に、現代社会のことを考えると、この言葉がよく理解できるだろう。そのためには、前の物語の漁師のおやじに再び登場してもらうことにする。

イワシが大漁だった漁師のおやじは、そのイワシを市場で売り、大金を得た。それは、時価になったとき、米を買うための金額をはるかに超えていた。そこで、一部のお金を残して、銀行に預けることにした。銀行は、そのお金を、靴屋を開きたいと思っている男に貸すことにした。このとき、銀行の役割は、貯蓄を投資に向けたことである。別の表現を使うなら、お金が余っている人(=漁師のおやじ)からお金を必要としている人(=靴屋の主人)に、お金を融通した。まさに、「金融」なのだ。このような仕事をしているからこそ、銀行は「金融機関」と呼ばれている。

この例のように貨幣を使うことには、大きなメリットがある。先ほどの物語の場合、農夫の男は、小麦の種を借りてきた。それは、小麦を作るためであって、キャベツを作るためではない。しかし、漁師のおやじのイワシは、靴に変わってしまう。つまり、貨幣を使うことによって、いろいろなものへの投資が可能となるのである。

Ⅲ 金融教育の必要性

1 産業革命と「フォード・システム」

18世紀後半のイギリス。蒸気機関による紡織機がもうもうと煙を上げ、一気に大量の綿織物を生産していく。そう、時代は産業革命の真っ只中である。この時期のイギリスでは、次々に新しい技術が開発され、多くの大規模工場が相次いで建設されていた。工場の建設は、当然のことながら、多くの労働者を必要とする。その供給源となったのが、農村にあふれていた農民であった。

18世紀後半のイギリス。蒸気機関による紡織機がもうもうと煙を上げ、一気に大量の綿織物を生産していく。そう、時代は産業革命の真っ只中である。この時期のイギリスでは、次々に新しい技術が開発され、多くの大規模工場が相次いで建設されていた。工場の建設は、当然のことながら、多くの労働者を必要とする。その供給源となったのが、農村にあふれていた農民であった。

この産業革命は、イギリスに何をもたらしたのだろうか。ここで特に注目したいのは、働いて賃金を得るという労働者が一気に増加したことである。それまで、農村の共同体の中で、地代を支払った残りで細々と生活していた農民が、工場で働き、賃金を得るようになった。そして、得た賃金で、生活必需品を購入する。このことは、社会的な分業が一気に拡大していくことを示している。先ほど書いたように、分業には貨幣が必要である。ということは、この時期になって、貨幣経済がイギリス全体に広がっていったということである。ここに、資本主義が誕生した。3

この産業革命の波は、その後、フランス・ドイツ・アメリカ・日本などに波及していくことになる。つまり、世界が資本主義化し、貨幣が世界中に浸透していったのだ。

20世紀初頭のアメリカ。ヘンリー・フォードは、「モデルT」と呼ばれる新型モデルの自動車を開発した。このモデルTの画期的な点は3つ。まず、工場内で流れ作業を確立したこと。次に、その流れ作業による工場内の分業によって、大幅なコストダウンを実現し、低価格で自動車を販売したこと。最後に、流れ作業による労働者のストレスに対して、大幅な賃上げで応えたこと。

20世紀初頭のアメリカ。ヘンリー・フォードは、「モデルT」と呼ばれる新型モデルの自動車を開発した。このモデルTの画期的な点は3つ。まず、工場内で流れ作業を確立したこと。次に、その流れ作業による工場内の分業によって、大幅なコストダウンを実現し、低価格で自動車を販売したこと。最後に、流れ作業による労働者のストレスに対して、大幅な賃上げで応えたこと。

この3つのことは、何をもたらしたのだろうか。それは、流れ作業によって、より大量の製品をより安く生産・販売し、そして、より重要なのは、その製品を労働者自身が購入するようになったことである。「大量生産・大量消費」という図式がこのときに確立したのだ。第2次世界大戦後、ヨーロッパや日本にも、この「大量生産・大量消費」が広がっていく。それにより、労働者の賃金は以前よりはるかに上昇することとなった。

このことは、それぞれの労働者が自由に使える所得が増えたことを意味する。しかも、先に書いたように、戦後、人間の寿命はどんどん延びていく。それによって、労働者は、老後に備えて、より多くの貯蓄をするようになってきたのだ。

2 戦後の日本経済における生活モデルの確立と崩壊

第二次世界大戦後の日本。戦後の焼け野原から、日本人はがむしゃらに働いてきた。戦争の傷跡を埋めるように… アメリカに追いつくように… 日本中が豊かになるように… まさに「プロジェクトX」が日本中で行われていたのである。その過程で、国民の生活モデルが確立していく。まずは、大学への進学。少しでもいい大学に行くことが、まず目標となる。そして、それが、大企業への就職につながっていく。当時の日本企業は、「日本的経営」と呼ばれる年功序列型賃金と終身雇用を特徴としていた。つまり、そうして就職した大企業に、定年まで働くことになるのだ。

第二次世界大戦後の日本。戦後の焼け野原から、日本人はがむしゃらに働いてきた。戦争の傷跡を埋めるように… アメリカに追いつくように… 日本中が豊かになるように… まさに「プロジェクトX」が日本中で行われていたのである。その過程で、国民の生活モデルが確立していく。まずは、大学への進学。少しでもいい大学に行くことが、まず目標となる。そして、それが、大企業への就職につながっていく。当時の日本企業は、「日本的経営」と呼ばれる年功序列型賃金と終身雇用を特徴としていた。つまり、そうして就職した大企業に、定年まで働くことになるのだ。

働いて得た賃金のうち、自分の老後のために、子どものために、かなりの部分を貯蓄する。このとき、労働者の貯蓄の大部分が銀行へと向かった。当時、「護送船団方式」と呼ばれる日本の金融行政によって、日本国内の銀行は、どこでも利子はほぼ同じであり、しかも、倒産することはなかった。国民は、安心して銀行への預金ができたのだ。

それにまた、政府が「国民皆年金」という目標を達成することができた。このことは、国民にとって、老後の生活の心配をそれほどしなくてもいいことを意味した。

このような生活モデルを目標とし、それに従ってきた日本の国民は、「奇跡」と呼ばれるほどの経済成長を達成し、結果、戦後と比較しても、世界と比べても、かなり豊かになった。

1991年の日本。株価や地価が一気に下落した。銀行は「不良債権問題」に悩み、企業は売り上げが大幅にダウンする。バブルの崩壊である。このあと、現在まで20年、いまだにバブルの後遺症が残っているのか、日本経済が不況に苦しんでいる。当然ながら、この不況は、国民の生活にも大きな影響を与えている。特に重要なのは、先ほどの生活モデルが崩壊したことである。

1991年の日本。株価や地価が一気に下落した。銀行は「不良債権問題」に悩み、企業は売り上げが大幅にダウンする。バブルの崩壊である。このあと、現在まで20年、いまだにバブルの後遺症が残っているのか、日本経済が不況に苦しんでいる。当然ながら、この不況は、国民の生活にも大きな影響を与えている。特に重要なのは、先ほどの生活モデルが崩壊したことである。

企業は、少しでも売り上げを上げるために、製品の価格を引き下げる。そのために大幅にカットされたのが、人件費である。それには、1980年代後半からのアジアの成長によって、日本企業は、賃金の安い中国などに対抗する必要もあった。その結果、正規雇用の労働者がどんどん減らされ、代わりに、より賃金の安い非正規雇用の労働者を増やしていった。

また、バブルの崩壊は、ついに金融機関の破綻を招く結果となった。政府による金融行政の変更、ペイオフの実施などにより、貯蓄を銀行に預けることが必ずしも安全というわけにはいかなくなった。

一方、政府が大丈夫といい続けてきた年金は、ここにきて、完全にほころびを見せている。その結果、「年金の未納問題」がクローズアップされるようになっている。

ここに、それまで目標としてきた生活モデルは、完全に崩壊したのだ。

3 金融教育の必要性

ここまで来ると、金融教育が、現代的な教育課題であることがわかるだろう。人間は、分業と長寿を特徴とする動物であるから、貨幣と貯蓄が必要である。貨幣と貯蓄が、世界中で急速に拡大したのが18世紀後半以降、特に第二次世界大戦後である。ただ、日本の場合には、目標とする生活モデルがあったため、それほど深く考える必要はなかった。だが、その生活モデルが崩壊した現代、学校現場における金融教育の必要性は、ますます大きくなっている。

ここまで来ると、金融教育が、現代的な教育課題であることがわかるだろう。人間は、分業と長寿を特徴とする動物であるから、貨幣と貯蓄が必要である。貨幣と貯蓄が、世界中で急速に拡大したのが18世紀後半以降、特に第二次世界大戦後である。ただ、日本の場合には、目標とする生活モデルがあったため、それほど深く考える必要はなかった。だが、その生活モデルが崩壊した現代、学校現場における金融教育の必要性は、ますます大きくなっている。

金融教育に対しては、批判もある。その内容は、「小学生に株の買い方を教えるのか」といったものが多い。もちろん、株は決して安全なものではない。しかし、だからといって、株についてまったく教えないというのは、間違っていると考える。包丁は、人を刺すことはできるが、料理に不可欠なもの、だからこそ、きちんと学校現場で使い方を教えているのであるから。

| 1 | 生殖可能年齢後も、人間が生きている理由として、「おばあちゃん仮説」というものがある。「おばあちゃん仮説」とは、おばあちゃんが子どもの面倒をみることによって、子どもの生存率が上がるというものである。詳しくは、栃内(2009)を参照のこと。 |

| 2 | この考え方については、岩井(2006)を参照のこと。 |

| 3 | 石川(2010)では、進化心理学の枠組みを使って、狩猟採集中心の人間の生活が、農耕中心になったことで、貨幣の役割が大きくなったと分析している。しかし、大多数の人間が貨幣を使うようになったのは、産業革命後、働いて賃金を得る労働者が飛躍的に増えたことのほうが大きいと思われる。 |

参考文献

| 石川幹人(2010) | 『だまされ上手が生き残る ―入門! 進化心理学―』 光文社新書 |

| 岩井克人(2006) | 『二十一世紀の資本主義論』 ちくま学芸文庫 |

| 栃内 新(2009) | 『進化から見た病気』 講談社ブルーバックス |

北海道二十一世紀総合研究所 小林 あい

Ⅰ 身に付けるべきマネーモラル

私たちを取り巻く金融環境は日々変化している。一例をあげると、何かを購入する際の支払い方法は、以前は銀行振り込みや店頭での支払いが一般的であった。しかし近年では、それに加え、パソコンや携帯電話の画面から直接クレジットカード支払いの手続きを行うこともできる。このように、ますます多様化・複雑化していく金融社会を生きていく上で、「お金」に関する基本的な知識やモラルを身に付けておくことが求められる。

以下に、現代金融社会における問題をいくつか挙げた。現状を分析することで、これらの問題にいかに対処するかということを考えていきたい。

| 1 多重債務 |

||||

| (1) | 多重債務の現状 多重債務とは、借金を返済するために別のところからさらに借り入れ、借金が増えていく状態のことである。現在、消費者金融業者などから5件以上の借り入れがある債務者数は、全国で約107万人にのぼる(2010年7月末現在、日本信用情報機構データより)。貸金業法の改正により貸出審査が厳しくなったことなどが影響し、一時期よりは減少傾向にある。しかしながら、借金が返せなくなり自転車操業に陥る原因は身近なところにあるため、多重債務に関する知識は、早い段階から身に付けておくことが望ましい。 多重債務により借金が膨らみ、最終的に返済ができなくなった場合、法的な手段のひとつに自己破産(裁判所に申し立てをして、必要最低限の財産を失う代わりに借金を免除してもらう)がある。下のグラフから分かるように、自己破産の原因の第一位は「生活苦・低所得」、続いて「負債の返済」となっており、これらの合計で全体の4割弱を占める。また、破産申立者の年代構成は、30代~50代が合わせて全体の7割となっているが、20代も1割を超えている。 |

|||

資料:日本弁護士連合会消費者問題対策委員会「2008年破産事件記録調査」 |

||||

| (2) | なぜ多重債務になってしまうのか? | |||

| [1] | 借金には利息が付く 当然のことながら、借金はその元本のみを返せば良いというものではない。借金には借りた日数に対して利息が付くため、元本に利息分を上乗せして返済しなければならない。はじめは返せると思っていても、そのまま放置しておくと時間の経過とともに利息分がどんどん膨らんでいき、結果的に返済能力を超えた金額になってしまう。 |

|||

| [2] | 利息の計算 例えば、月利1.66%の金利で9万円借り入れし、利息と元金を返済せず、毎月借り換え続けるとした場合、3年半でいくらになるだろうか。正解は、約18万円である。月利で見るとさほど高くはないように思えるが、年利にすると約20%となり、たった3年半で倍になってしまう。 |

|||

| [3] | 72の法則 72の法則とは、借り入れや預け入れの際に、元本を2倍にするまでのおおよその年数(もしくは金利)を簡単に計算できる式であり、「72÷年利=元本が2倍になるまでの年数」となる。上記の利息計算をこの法則に当てはめると、「72÷20=3.6」となり、約3年半で倍になることがすぐにわかる。 |

|||

| [4] | リボルビング払いの注意点 消費者金融の多くは、リボルビング払いでの返済方法となっている。リボルビング払いは、限度額以内であれば繰り返し借り入れができ、金額や件数に関わらず、月々ほぼ一定の返済金額を支払っていくという仕組みである。このため利用者にとっては毎月の返済額を把握しやすく、また、余裕がある時には月々の返済金額以上の返済を行うこともできる。 しかしながら、借り入れにおいては、返済金はまず利息の支払いに充てられることに注意しなければならない。下表は、10万円を借りて、月々の返済額が20,000円と5,000円の場合を比較したものである(年利18%、端数切捨て、1ヶ月を30日で計算)。ケース(ア)では、返済金の9割以上を元本の返済に充てられるが、ケース(イ)では返済金の約3割が利息の支払いに消えてしまい、元本の返済には約7割しか充てられないため、元本はいつになってもあまり減らない。このため、リボルビング払いで借り入れをする際は、借り入れのつど返済計画をきちんと立てること、今現在の元本がいくらになっているかを随時チェックすること、が重要である。 |

|||

参考資料:社団法人全国消費生活相談員協会監修「消費者金融Q&A BOOK」 |

||||

| (3) | 多重債務に陥らないために 多重債務に陥った場合の手段として、先に述べたような自己破産などがあるが、それらはあくまでも最終的な手段と考えるべきである。まずは多重債務に陥らないことが大前提であり、普段の生活において以下の点に注意する必要がある。 |

|||

| [1] | 本当に借り入れが必要なのか 借金返済のための借金や遊興費の借金はしない。また、借り入れの前に、「貯まるまで我慢する」「あきらめる」「他のもので代用する」など他の選択肢を考える。 |

|||

| [2] | 無理なく返済できる計画を立てる 「返せないものは借りない」「借りたらきちんと返す」が鉄則である。収入から税金や生活に最低限必要な支出を引いた、自分の自由に使える金額を把握し、その中からいくらまで借り入れの返済に回せるか考える。借り入れの前に、いくらずつ、いつまでに返すのかという返済計画をあらかじめ立てておく。 |

|||

| 2 モラルハザード |

||||

| (1) | モラルハザードとは 日本語にすると、「倫理観の欠如」という意味。もとは保険用語で、保険に加入した者がそのことに安心してしまい、事故や病気に対する注意を怠りがちになることで結果的に保険事故が増えてしまう、といったことを指す。 |

|||

| (2) | モラルハザードの具体例 |

|||

| [1] | 金融機関側 預金保険制度に守られていることを頼りに、経営責任を放棄したり、高金利で資金を集めるなど無責任な経営を行ったりすること。 |

|||

| [2] | 預金者側 預金保険制度(金融機関が破たんしても政府が損失を補填するため、預金の一定金額は保証される制度)があるという安心感から、預け先の金融機関が危機的経営状況と知りながら、高金利を求めて預金すること。 |

|||

| [3] | 企業側 最後は債権放棄(金融機関が貸出の一部を放棄し、返済を免除すること)の道があるからと、無軌道な経営を続け、結果的に借り入れを膨らませてしまうこと。 いずれにしても、モラルハザードに陥ると「保険」という仕組みそのものを損ねる恐れがあるため、預金者・金融機関・企業がそれぞれの立場において正しい倫理観・道徳観を持つことが求められる。 |

|||

| 3 金融犯罪 |

||||

| (1) | 金融犯罪の現状 決済方法の多様化やインターネット・携帯電話の普及により、さまざまな金融犯罪が発生している。被害に遭わないために、これらの犯罪の手口や手法を知っておくことが必要である。 金融犯罪には、主なものとして、キャッシュカードの盗難・偽造や、マネーローンダリング(麻薬取引や犯罪などにより得た資金を、口座を転々とさせたり、金融商品・不動産・貴金属などに形態を変えたりすることにより、真の所有者を分からなくすること)、振り込め詐欺などが挙げられる。振り込め詐欺とは、「オレオレ詐欺」、「架空請求詐欺」、「融資保証金詐欺」、「還付金等詐欺」を総称したものを言う。 振り込め詐欺の被害は減少傾向にあるものの、2010年1~6月までの半年間で、北海道だけでも41件、約3240万円の被害が発生している(北海道警察ホームページより)。マスコミ報道等により犯罪自体の認知度はかなり上がっているはずであるが、それでもこれだけの被害がある。 |

|||

| (2) | 架空請求詐欺 上に挙げた振り込め詐欺のなかでも、若年層にとってより身近なものが架空請求詐欺である。北海道警察に寄せられた年代別相談件数(平成21年中)をみると、20代以下からの相談件数は全体の約11.6%にのぼっており、オレオレ詐欺など他の振り込め詐欺と比べると、若年層の割合が高い。架空請求詐欺においては、携帯電話を通じて、クリックすると突然「有料会員に登録しました。3日以内の登録なら5万円。利用されない場合でも料金は発生するので、退会する方はすぐに手続きを」といったメールが送られてくる。このようなメールはどんどん巧妙化・多様化しており、予備知識がなければうっかりクリックしてしまいそうな内容となっている。このような場合、すぐに振り込むことはもちろん、退会手続きのメールを送ることも、騙されやすいということを自ら宣伝することになるため厳禁である。こちらにその意思がないのに無理やり締結された契約は無効となるので、あわてずに無視するのが最良の方法である。 |

|||

Ⅱ 銀行の業務と社会的役割

現代社会において、「お金に関する基礎知識、モラル」を早くから身に付けておく必要があることは前章で述べた。この「お金に関する基礎知識」の一つとして、生活の中で身近な存在である金融機関(ここではその中の「銀行」)がどのような業務を行っているのか、また私たちや私たちを取り巻く社会にどのような役割を果たしているのか説明する。

| 1 個人と銀行との関わり |

||||||||||||

| (1) | 生活設計と銀行 「一生のうち、一度も銀行を利用しない」という人はほとんどいないはずである。銀行の業務を知ることは、社会生活を送るうえで、様々な年代や場面において必要不可欠なものとなっている。 下の表は、ライフステージ別に、主にどのような場面で銀行を利用するかをまとめたものである。この表からもわかるように、各年代において就職、結婚、マイホームの購入など、人生の節目となる出来事(ライフイベント)が発生し、その都度、口座での給与受け取り、住宅ローンなど様々な形で銀行が関わってくることになる。 |

|||||||||||

|

||||||||||||

| (2) | 銀行の三大業務 それでは、銀行の業務とはどのようなものから成り立っているのだろうか。「銀行」と聞いて、まず思い浮かぶものは「お金を預かる」「お金を貸す」などがあるだろう。「お金を送る」のに銀行を利用した人もいるかもしれない。銀行業務は、主に「預金」「貸出」「為替」に分類でき、これを「銀行の三大業務」という。 ライフステージ別の表で言うと、例えば積立定期は「預金」、教育ローンは「貸出」、給与振込は「為替」に分類される。このように、各人の生活設計によって個人差はあるが、ほぼ全ての人がこの三大業務を利用することとなる。 ここから先は、この三大業務を通して銀行の役割を詳しく見ていく。 |

|||||||||||

| 2 預金業務 |

||||||||||||

| (1) | なぜ銀行にお金を預けるのか? 預金とは、「お金を預けること」である。しかし、わざわざ銀行に現金を持参しなくても、自宅に置いておくこともできる。銀行に預金するメリットとはなんだろうか。 |

|||||||||||

| [1] | 資金保管機能 まず、「安全」「有利」が挙げられる。自宅に保管しておくと、盗難や紛失、火災による焼失などの可能性があるが、銀行に預金しておけばそのような心配はない。また、タンスの中に置いておいても増えることはないが、銀行に預金すると利息が付くため、いくらかは増える。 このように、「安全」「有利」にお金を預けられることを、銀行の「資金保管機能」という。預金業務を通して、銀行は、預金者の代わりに現金の管理・運用を行っている。資金保管機能 まず、「安全」「有利」が挙げられる。自宅に保管しておくと、盗難や紛失、火災による焼失などの可能性があるが、銀行に預金しておけばそのような心配はない。また、タンスの中に置いておいても増えることはないが、銀行に預金すると利息が付くため、いくらかは増える。 このように、「安全」「有利」にお金を預けられることを、銀行の「資金保管機能」という。預金業務を通して、銀行は、預金者の代わりに現金の管理・運用を行っている。 |

|||||||||||

| [2] | 資金決済機能 また、銀行に預金すると「便利」である。例えば公共料金や保険料などの定期的な支払を一つ一つ現金持参のうえ支払っていたのでは、手間も時間もかかる。銀行の口座振替サービスを利用すれば預金の中から自動的に支払いが行われるため、労力を大きく節約することができる。 口座振替の他には、給与などの自動受取がある。給与を現金で受け取る場合、会社は従業員一人ひとりの給与を確実にすばやく袋詰めしなければならない。従業員数が多い会社では、その事務量は膨大なものになる。しかし預金口座での自動受取にすると、毎月指定した従業員の口座に指定した金額を銀行が振り込むため、面倒な手間が省ける。このように、銀行が預金口座を通してお金の支払いなどを行う機能を、「資金決済機能」という。 |

|||||||||||

| (2) | 預金するときの3つの基準 銀行では、預金商品のほか、投資信託や保険商品などの運用商品も扱っている。実際に預金または運用するときには、以下に述べる「3つの基準」をふまえ、それらのバランスを考えながら、数多くの商品の中から希望に合ったものを絞り込んでいくことが望ましい。 |

|||||||||||

| [1] | 安全性 安全性を決める一番の基準は、預けたお金(元本)を下回るリスクがあるかどうかである。普通預金や定期預金等は元本が保証されているが、同じ預金商品でも、外貨で運用する外貨預金は円に換算する時の為替レート次第で元本を下回ることがある。 例えば、1$=100円の時、1$の外貨預金をする。(金利は年10%、手数料は考えない)1年後に解約する時の為替レートが1$=200円とすると、いくら受け取れるだろうか。正解は(1$+1$×10%)×200円=220円である。預けたものが、1年後には倍以上になって戻ってくることになる。 しかし、この例で仮に1年後の為替レートが1$=50円になったとすると、受取る金額は55円となり、元本を大幅に下回る。このため外貨預金は、元本が保証されている円預金に比べ、安全性が低いということができる。 また、預金保険制度の対象商品かどうかも安全性を左右する基準となる。前章でも触れたが、預金保険制度とは万一金融機関が破たんした場合に、その金融機関に預けられている預金等を保護する制度である。日本国内に本店のある銀行、信用金庫、信用組合等が加入しており、保護される範囲は、原則1金融機関ごとに、1人1,000万円までとその利息などとなっている。普通預金や定期預金などはこの制度の対象となるが、外貨預金や、預金商品以外の商品(投資信託、公共債など)は対象外となる。 |

|||||||||||

| [2] | 流動性 流動性とは必要なときすぐ現金に換えられるかどうかということである。例えば普通預金では、キャッシュカードを持っていれば、銀行窓口の営業時間を気にすることなく最寄りのATMで現金が必要なときすぐに引き出すことができる。これに対して、例えば投資信託では、例外はあるものの換金に4~5営業日かかるものが一般的である。また、商品によっては一定期間換金できない期間を設けているものもある。 |

|||||||||||

| [3] | 収益性 運用によって高い収益が得られる可能性が高いかどうかをいう。既述したように、外貨預金は為替相場によっては元本を下回る危険性がある一方で、大きな収益を得られる可能性もある。 これに比べ、例えば普通預金は、安全性は高いけれども収益性は低い。普通預金の金利は、金融機関ごとによって若干の違いはあるが、おおむね0.02~0.04%程度となっており(2010年8月現在)、100万円を1年間預けても、得られる利子は数百円である。 |

|||||||||||

| [4] | 銀行で扱っている主な預金商品 以下は、北洋銀行で扱っている主な預金商品について、3つの基準別に表にしたものである。どの基準を重視するかによって、選ぶ商品が大きく変わることになる。 |

|||||||||||

|

||||||||||||

| (3) | リターンとリスク 運用において、リターンは運用によって得られる収益、リスクはリターンの変動幅の大きさを指す。リスク要因、つまり収益の変動要因は投資対象によって異なり、例えば外貨預金では、2(1)で説明したように為替変動がその要因となる(為替変動リスク)。 下に、商品ごとのリターンとリスクの大きさを示した。この図において、リターンとリスクはほぼ比例関係にある。つまり、ローリスクハイリターン(元本金額の変動がほぼなく、なおかつ高収益が期待できる)の商品、すなわちリスクが小さく大もうけが約束されている商品はない、ということである。 |

|||||||||||

|

||||||||||||

| (4) | 金融商品取引法 平成19年9月30日より金融商品取引法(金商法)が施行され、金融商品の勧誘・販売に際してのルールが変更になった。この法律は、国債、株式、投資信託など投資性のある金融商品が規制対象となっている。また、それ以外に投資性のある預金や保険(外貨預金や変額年金保険など)も、金商法と同等の勧誘・販売ルールが課されることとなった。 金商法の主な目的は[1] 利用者保護のルールの徹底と利用者利便性の向上、[2] 貯蓄から投資に向けての市場機能の確保、[3] 金融・資本市場の国際化への対応、の3つであるが、なかでも重要なのは[1] である。金融商品が年々多様化・複雑化する中で、金融商品取引業者は利用者のニーズに合った商品を提案し、商品の仕組みやリスクおよびコスト等について利用者が十分理解するまで説明する義務がある。利用者の立場から見ると、商品内容だけでなく、「どのようなリスクがあるのか、手数料はどの程度かかるのか」ということも含め、きちんと理解できるまで説明を受けた上で購入判断をすることが可能になった。 ただし、購入した後の投資収益は、利益も損失も購入者に帰属する(自己責任)。業者の行為ルールが強化された反面、利用者は最終的には自己の判断で購入するか否か決めなければならない。損失が許容できない、商品内容に魅力を感じるけれども仕組みはよくわからないなどという場合、自己の判断で購入を見送ることも必要である。 |

|||||||||||

| (5) | 貯蓄のポイント これまで述べてきたように、銀行に預金するということについては3つのメリットがある。実際に預金するにあたっては3つ基準があり、それらの優先度合いによって選択するべき商品が変わる。 それでは、3つの基準の優先度合いはどのように決定されるのだろうか。例えば日々の生活資金を、収益性を求めて株式に投資する人はあまりいないであろう。いつでも引き出せるように、流動性を重視した預け方をするのが一般的である。 このように、預金の目的が「日々の生活資金」なのか、それとも「将来に向けての貯蓄」なのかで優先度合いは大きく変化する。ここからは、「将来に向けての貯蓄」をさらに細かく分類し、それぞれの場合における優先度合い決定のポイントを詳しく述べることにする。 貯蓄をするにあたって、重要なことは「貯蓄の目的」「貯蓄期間(使う時期はいつか)」の2点を明確にするということである。もちろん、貯蓄に対する考え方や人生設計などは一人ひとり異なるため、「この場合は絶対にこの商品」というような正解はない。ただし、基本的な考え方を踏まえたうえで、自分はどうしたいかを検討することが大事である。この基本的な考え方をまとめたものが下表である。 |

|||||||||||

|

||||||||||||

| [1] | 短期資金 海外旅行やパソコン等の購入、もしくは冠婚葬祭などの急な出費に備えるというような比較的少額の貯蓄は、一般的に短期に分類される。金額の目安としては、給料1ヶ月分程度を常に用意しておくのが望ましい。短期資金の場合、必要な時すぐに現金化できなければならない。また、貯蓄期間が1年程度と短いため、リスクの大きい商品だと投資タイミングを計るのが難しい。このため、流動性と安全性が重視される。個別商品としては、普通預金、定期預金(期間1年以内)などが挙げられる。 |

|||||||||||

| [2] | 中期資金 結婚資金やマイカー資金等、100万円単位の貯蓄は一般的に中期となる。これらは「2、3日中にすぐ使う」ということは考えにくいため、短期資金よりは流動性を低くすることも考えられる。ただし、貯蓄の目的金額がある程度はっきりしていることが多いため、元本が減って目標の金額に届かないという事態は避けたいところである。このため、一般的な優先順位としては安全性、流動性、収益性となる。個別商品としては、定期預金や公共債などが挙げられる。 |

|||||||||||

| [3] | 長期資金 老後資金や子どもの教育資金など数千万円単位の大きな貯蓄は、少しずつ長期で貯蓄することが多い。例えば老後資金であれば、公的年金の補てんとして、生活資金や医療費など必要資金の全てをまかなうことになるため、安全性は重視したい。医療費等の急な出費にも備える必要があるので流動性も必要となる。また、貯蓄期間が長くすぐには使わない資金であるので、短期間の価格変動に一喜一憂せず収益性を重視して運用することもできる。 以上のことを1つの商品で全て満たすというのは難しいが、長期資金は金額が大きいため、いくつかの商品に分散して貯蓄することが短期・中期資金に比べ容易である。基本的には安全性重視となるので、個別商品としては公共債などをベースとして、一部を定期預金や投資信託などに分散させることで収益性や流動性を高める、ということも方法の一つである。 |

|||||||||||

| 3 貸出業務 |

||||||||||||

| (1) | 貸出のしくみ | |||||||||||

| [1] | 貸出の種類 貸出とは、必要なところにお金を貸す、という意味である。銀行側から見ると貸出だが、借り手側から見ると借り入れとなる。借り手別に、どんな時に借り入れを行うかは以下の通りである。 |

|||||||||||

| (ア) | 家計の場合 借り手が個人の場合は、家や自動車などの大きな買い物をする時である。貯蓄でまかなえるのであれば借り入れる必要はないが、もし貯蓄が必要額に達するまで待っていたら、例えば何千万円もする住宅購入の場合では、何十年もかかりかねない。このような時、貯蓄では足りない分を銀行から借り入れる。 |

|||||||||||

| (イ) | 国・地方公共団体の場合 国や北海道、札幌市などの地方公共団体が、学校や道路などの大規模な建設を行う場合、税収だけでは足りないことがある。そのような時にも、銀行から借り入れを行う時がある。 |

|||||||||||

| (ウ) | 企業の場合 銀行が最もお金を貸しているのが、企業である。企業の借り入れは、主に「設備資金」と「運転資金」の2種類に分かれる。 設備資金は、工場建設や大型機械購入などの場合である。これらは金額が大きいため、家計や国・地方公共団体の場合と同様に不足分を借入金で補う。 運転資金は、生産に必要な原材料の購入や従業員への給料の支払いなど、企業が日々の業務を行う上で必要な資金である。運転資金の借り入れから返済までの流れは、以下のとおりである。 |

|||||||||||

|

||||||||||||

| [2] | 資金仲介機能 では、そもそも銀行は貸出金をどこから調達してくるのだろうか。銀行は、預金業務において預金者から預かったお金を貸し出しにまわしている。仮に、北海道民約550万人から、今すぐには使わないお金を1人千円ずつ預金してもらうと、合計55億円もの預金額になる。このお金を、例えば巨額の投資を必要とする設備資金などの形で貸し出すことにより、社会の発展に役立てることができるのである。 このように、銀行が仲介役となって資金を集め、効率的かつ有効に貸し出すことを「資金仲介機能」という。銀行が仲介役になることができるのは、預金業務と貸出業務の両方を行っているためであり、どちらが欠けてもこの役割を果たすことができない。このため預金業務と貸出業務は銀行の三大業務に数えられている。 また、預金者から預かった大切なお金を貸しているため、誰にでもすぐ貸すわけにはいかない。貸し出しに当たっては、返済能力があるか、企業であれば社会的に役立つ事業内容であるか等、様々な面から慎重に審査を行わなければならない。銀行は社会性が高い業種と言われているが、これは社会全体に有益になるような貸し出しを行うことが求められているからでもある。 |

|||||||||||

| [3] | 銀行の利益 銀行は、上で述べた「資金仲介機能」を通して利益を得ている。通常、貸出利息は預金利息よりも低く設定されているため、その差が銀行の利益になる。その仕組みは以下のようになる。 |

|||||||||||

参考資料:全国銀行協会「銀行って、なに?」 |

||||||||||||

| (2) | 信用創造機能 もう一つ、預金業務と貸出業務をおこなっている銀行だからこそ果たせる機能に、「信用創造機能」がある。資金仲介機能として、銀行は預かった預金を貸し出していると述べたが、100万円の預金がそのまま100万円の貸出金として社会の役に立っているわけではない。100万円の預金は、その何倍もの貸出金となって社会に供給されるのである。その仕組みは以下のようになる。 最初の預金100万円のうち、全額が貸し出しにまわされるわけではない。当然のことながら、預金を引き出す人のために一部を残しておく必要がある。下の例では、それを預金の10%と設定する。つまり銀行は、100万円の1割を残し、90万円を貸し出す。その90万円が新たに預金されると、今度はその1割を残し、81万円を貸し出す。これを繰り返していくと、100万円だった預金が、10倍の1,000万円になるのである。 |

|||||||||||

|

||||||||||||

| (3) | 借り入れするときの3つの基準 預金するときと同じく、借り入れをするときにも3つの基準がある。貸出商品は、基本的には目的別に用意されているが、以下に述べる基準を中心に個別商品を比較検討するとよい。 |

|||||||||||

| [1] | 借入期間 借入金を、最長でここまでには返済しなければならないという期間である。住宅ローンであれば35年程度、自動車ローンであれば7年程度が多い。 |

|||||||||||

| [2] | 返済方法 借入金を分割返済するか、それとも一括返済するかである。家計における住宅ローンや自動車ローン、または企業における設備資金などであれば、収入に対して大きな借入金額になるため、分割返済するのが一般的である。これに対し、企業の運転資金は、販売代金をすぐ返済に充てることができるため、通常は一括返済となる。 |

|||||||||||

| [3] | 金利 借り入れにおいて、金利は利息の支払い額を左右する非常に重要な要素である。金利が一定の固定金利と一定の基準で金利が変わる変動金利とがあるが、どちらにしても、使用目的を特定しないフリーローンなどの商品や借入期間の長いものは一般的に金利が高く設定される。 頭金として自己資金500万円を用意し、3,000万円の家を買う場合、金利の違いによって支払額がどのように変わるかを以下の表に示した(※返済期間は30年、1年12回払いでボーナス払いはなし、固定金利とする)。 |

|||||||||||

|

||||||||||||

| (ア)と(イ)では、月々の返済額は約13,000円、最終的な支払額の差は約470万円になる。住宅ローンは通常、借入期間が長期で金額も大きいため、1%の違いが大きな差につながる。 |

||||||||||||

| [4] | 銀行で扱っている主な貸出商品 以下は、北洋銀行で扱っている主な貸出商品である。貸し出しの場合、住宅、車というふうに目的別に商品が分かれている。 |

|||||||||||

|

||||||||||||

| (4) | 借り入れのポイント 借り入れにあたっては、「資金使途」と「返済財源」を明確にしたうえで「自己資金」を準備することがポイントである。 まず「資金使途」は、その借り入れが自分の生活水準や収入に照らして必要性・妥当性があるのか自己分析する。多重債務の説明でも触れたが、遊興費や返済のための借り入れはしないこと。 続いて「返済財源」については、一般的に年間返済比率(ローン返済額が年収に占める割合)は25%程度が妥当である。生活費を確保したうえで、月々余裕をもって返済できるかどうか、少しでも不安を感じるのであれば、やめることも検討する。 最後に「自己資金」については、そもそも自己資金が全くない場合は、今まで貯蓄をする余裕がなかったのに新たな借り入れの返済ができるのか、より慎重に考えるべきである。自己資金がある場合は、金額や目的に応じて、借り入れに自己資金を頭金として使うのか、使うのであればどの程度か等検討する。 頭金として3,000万円の家を買う場合、金利が同じだとすると、頭金の額で支払額がどのように変わるかを以下の表に示した(※返済期間は30年、1年12回払いでボーナス払いはなし、固定金利とする)。 |

|||||||||||

|

||||||||||||

| [1] と[2] を比較すると、頭金として用意する金額は1,000万円の差があるが、最終的な利息の支払額は約520万円の差になる。ライフプランやその時点で貯蓄している金額は人それぞれなので、[1] と[2] どちらが得とは一概に言えないが、毎月返済額や利息支払い額などを総合的に検討し、頭金を用意する必要がある。

|

||||||||||||

| 4 為替業務 |

||||||||||||

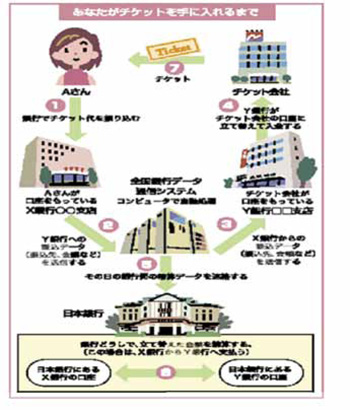

| 為替とは、銀行を介して、離れたところにいる人にお金を送ったり、受け取ったりする仕組みのことである。具体的な手段としては手形や小切手の振り出し、相手口座への振り込みなどが挙げられる。 例えば、振り込みの流れは以下の図のようになる。もしこの仕組みがなければ、チケットを手に入れるために、交通費と時間をかけてわざわざチケット会社まで現金を持参しなければならない。しかし、ここに銀行が間に入ることによって、確実に素早く支払うことができる。この為替業務は、信用力が重要なため、銀行などの金融機関のみが行える。 |

||||||||||||

資料:全国銀行協会発行「銀行って、なに?」 |

||||||||||||

| 5 銀行のCSR |

||||||||||||

| (1) | 北洋銀行のCSR活動 CSR(Corporate Social Responsibility)は、「企業の社会的責任」と訳される。企業に求められる責任は、従来は「法律を守る」「有用な製品、サービスの提供」「雇用の創出」等であったが、現在ではこれらに加え「自然環境への配慮」や「誠実な顧客対応」「地域社会への貢献」等、企業の社会的役割はますます拡大している。北洋銀行では、「環境」「医療」「教育」を3本柱として、CSR活動に取り組んでおり、具体的な取り組みとしては、以下が挙げられる。 |

|||||||||||

| [1] | 環境 | |||||||||||

| ・ | 環境配慮型住宅へのローン金利、エコカーローン金利を通常金利より割り引く | |||||||||||

| ・ | 「ほっく-基金」の設立 | |||||||||||

| ~ | 北海道の生物多様性保護のため設立された基金。「ほっくー定期預金」残高の0.01%を原資とするほか、専用口座での募金も受け付ける | |||||||||||

| ・ | 低公害車への入れ替え | |||||||||||

| ~ | 職員の営業用車両については、全面的に低排出ガス認定車両への入れ換えを進めており、一部にはハイブリッドカーも導入 | |||||||||||

| ・ | 市民参加型清掃活動「ひろえば街が好きになる」運動への参加、協力 この他にもさまざまな取り組みを進めており、「北海道グリーンビズ認定制度」(北海道が、環境に配慮した取り組みを自主的に行っている事業所等を登録・認定するもの)において、最上位のランク1に認定されている。 |

|||||||||||

| [2] | 医療 ・遠隔診断システムの寄贈 ・北海道とのガン対策推進協定 ・骨髄バンクへの寄付 等 |

|||||||||||

| [3] | 教育 ・北海道教育大学との共同研究 ・各種金融教育の実施 等 |

|||||||||||

| (2) | Changing!運動について CSR3本柱の他に、北洋銀行では平成20年からChanging!運動を行っている。これは、職員一人ひとりが、日常業務の中で顧客ニーズや時代の流れを常に敏感に読み取り自主的に提案・実践するという、企業理念の実践活動である。優れた取り組み・ノウハウ共有の場として定期的に各支店による発表会が実施され、優秀チームが表彰されている。 この運動の一つに、「待ち時間短縮のための取り組み」がある。待ち時間については、顧客からの要望の多い重要課題の一つと認識しており、改善のための取り組みを各支店で実施している。以下はその一例である。 |

|||||||||||

|

||||||||||||